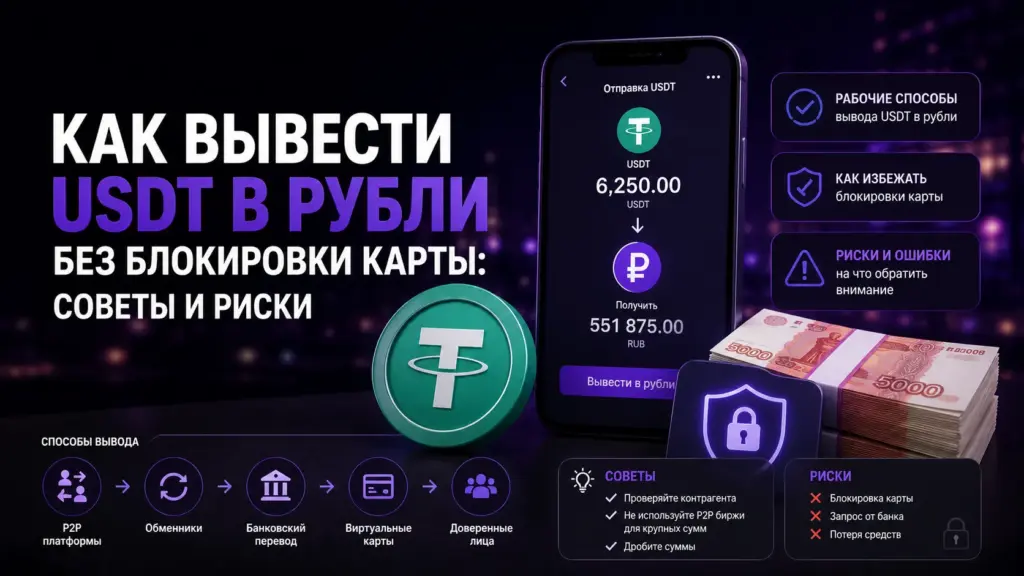

USDT давно стал одним из самых популярных способов получать выплаты от партнерских программ, бирж и зарубежных сервисов. Но когда приходит время обменять стейблкоин на рубли, многие сталкиваются с главным риском — блокировкой банковской карты по подозрительным операциям.

Полностью гарантировать отсутствие блокировки невозможно. Банк может запросить пояснения по любой операции, если перевод покажется ему нетипичным. Но риск можно заметно снизить, если заранее выбрать правильный способ вывода и не нарушать базовые правила финансовой безопасности.

Почему банки блокируют карты

Чаще всего вопросы возникают из-за регулярных переводов от разных физических лиц. Именно так обычно выглядит P2P-обмен: вы продаете USDT, а рубли получаете на карту от незнакомого человека.

Для банка такая активность может выглядеть подозрительно. Особенно если переводы идут часто, суммы разные, отправителей много, а назначение платежа не связано с понятным источником дохода.

Дополнительный риск — участие в так называемых «треугольниках», когда деньги приходят не от покупателя криптовалюты, а от третьего лица. В такой ситуации владелец карты может столкнуться с запросами банка или даже разбирательствами.

Как снизить риск блокировки

Первое правило — не принимать много переводов от разных людей на одну и ту же карту. Чем активнее счет используется для P2P, тем выше вероятность вопросов со стороны банка.

Второе — не гнаться за самым выгодным курсом. Иногда разница в пару процентов не стоит риска получить грязные деньги или попасть на сомнительного контрагента.

Третье — сохранять подтверждения операций. Скриншоты выплат, историю переводов, чеки обменников и переписку с сервисами лучше хранить заранее, а не искать в последний момент после запроса банка.

Какие способы безопаснее

Для разовых операций можно использовать проверенные обменники с хорошими отзывами. Если сумма крупная, безопаснее рассмотреть офлайн-обменник с выдачей наличных, где банковская карта вообще не участвует в сделке.

Тем, кто хочет работать максимально прозрачно, подойдут легальные сервисы с документами по операциям. Такие варианты обычно менее выгодны по курсу, зато снижают риск претензий со стороны банка.

Что делать арбитражнику

Вебмастерам и арбитражникам, которые регулярно получают выплаты в USDT, лучше заранее выстроить понятную схему вывода. Не стоит каждый раз пользоваться случайным P2P-контрагентом или новым обменником.

Если вы только начинаете работать с криптовалютными выплатами, рекомендуем ознакомиться с нашим руководством Как получать выплаты от зарубежных казино-партнерок.

Выбирайте проверенные сервисы, проверяйте AML-чистоту адресов и не храните всю криптовалюту на одном кошельке. Если суммы растут, стоит подумать о более легальных каналах вывода средств.

Перед крупными обменами также полезно проверить историю криптовалюты. Подробнее о том, как работает AML-анализ и почему его используют биржи и обменники, читайте в статье Как пройти AML-проверку криптокошелька.

Где посмотреть способы вывода

Мы подробно разобрали актуальные варианты обмена криптовалюты на рубли в отдельной статье: 11 способов вывести криптовалюту в рубли: что работает в 2026 году.

Вывод

Вывести USDT в рубли без риска блокировки на 100% невозможно, но этот риск можно существенно снизить. Используйте проверенные сервисы, избегайте частых переводов от разных людей, храните документы по операциям и заранее выбирайте способ вывода под свои суммы и частоту выплат.